Penser que l’étiquette « collection » pour une moto se résume à un âge canonique de 30 ans et à une carte grise spécifique est une erreur courante. En réalité, le monde de l’assurance spécialisée opère avec une logique bien plus fine, où la passion du propriétaire et la valeur patrimoniale du deux-roues pèsent autant, sinon plus, que les critères administratifs. Comprendre cette grille de lecture est la clé pour réussir à assurer une moto de collection.

La décision d’un assureur repose sur une évaluation holistique. Il ne s’agit pas de cocher des cases, mais de reconnaître le potentiel d’un véhicule à devenir un patrimoine roulant. Cette approche explique pourquoi certaines motos de 25 ans sont accueillies à bras ouverts, tandis que d’autres, plus anciennes mais sans intérêt particulier, sont refusées. Le véritable enjeu est de prouver que votre machine est bien plus qu’un simple moyen de transport.

Les critères de l’assurance collection décryptés

L’éligibilité à un contrat collection ne dépend pas seulement de l’âge légal de 30 ans. Les assureurs analysent un triptyque : l’intérêt du modèle (rareté, histoire), son état (proche de l’origine), et le profil du conducteur (passionné, usage secondaire). Une moto « Youngtimer » peut donc être éligible bien avant l’âge officiel si elle remplit ces conditions de valeur patrimoniale.

Âge, carte grise, modèle : ce que votre assureur évalue vraiment, au-delà des définitions légales

La confusion la plus tenace concerne le rôle de la carte grise avec la mention « véhicule de collection ». Délivrée par l’ANTS pour les véhicules de plus de 30 ans, elle constitue un atout mais n’est pas une condition sine qua non pour les assureurs. C’est un document administratif, pas un sésame absolu.

En effet, chaque compagnie spécialisée a sa propre grille d’analyse. Si l’âge de 30 ans reste une référence, de nombreux assureurs étudient des dossiers pour des motos dès 20 ou 25 ans. Le facteur décisif ? L’intérêt du modèle. Une série limitée, une machine avec un palmarès sportif ou un design emblématique d’une époque peut faire pencher la balance, et il n’est pas rare que 10% des motos anciennes soient acceptées avant 30 ans pour ces raisons.

La carte grise de collection est-elle obligatoire pour une assurance collection ?

Non. C’est un atout administratif, mais les assureurs spécialisés évaluent surtout l’âge réel, la rareté du modèle et le profil du conducteur, acceptant parfois des motos dès 20 ou 25 ans.

L’éligibilité est finalement une évaluation du couple « moto + propriétaire ». Votre profil est aussi scruté que la mécanique : posséder un véhicule principal pour les trajets quotidiens, démontrer un usage de loisir et une approche de conduite précautionneuse sont des signaux extrêmement positifs pour un assureur.

L’éligibilité à une assurance collection repose autant sur le profil du conducteur que sur l’âge du véhicule.

– Expert en assurance moto, VIP Assurance Team, VIP Assurance Team

Le tableau ci-dessous illustre la variabilité des critères d’entrée selon les compagnies, prouvant qu’il n’existe pas de règle unique.

| Critère | Compagnie A | Compagnie B | Compagnie C |

|---|---|---|---|

| Âge minimal du véhicule | 30 ans | 25 ans (modèles rares acceptés dès 20 ans) | 30 ans |

| État d’origine exigé | Oui | Oui | Oui, avec expertise |

| Profil conducteur | Passionné, véhicule principal requis | Passionné | Non spécifié |

État d’origine vs modifications : la ligne rouge pour l’assurance d’une moto personnalisée

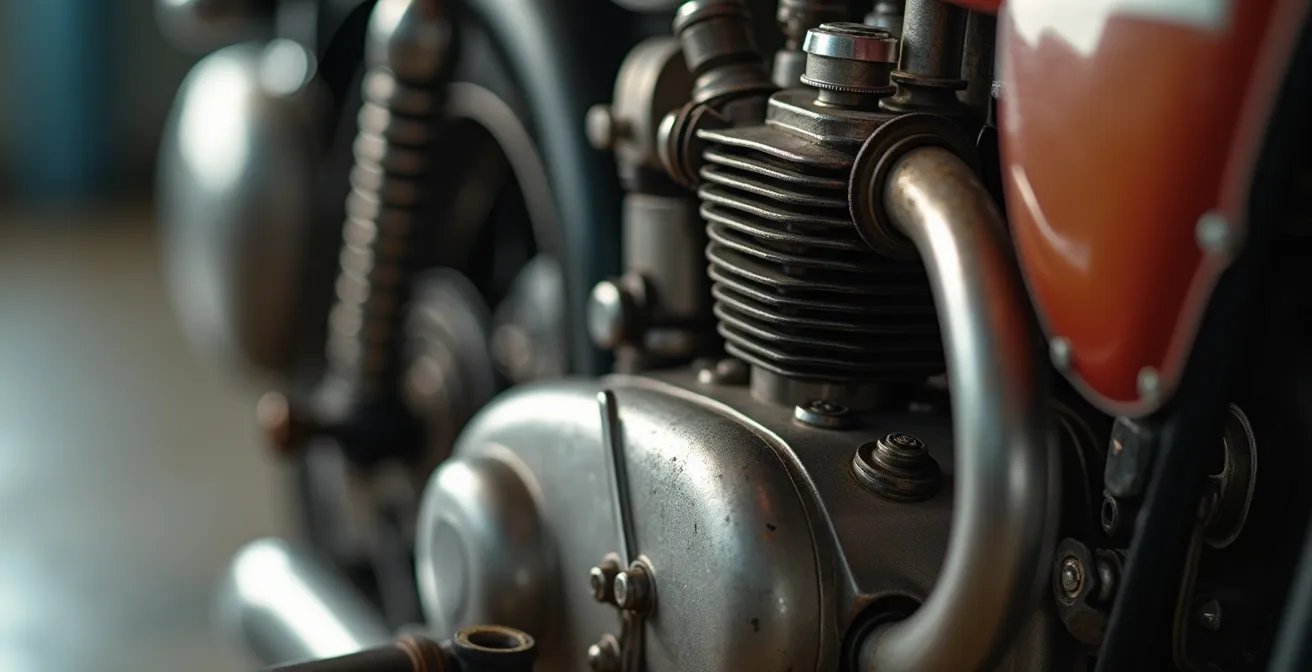

L’exigence d’un « état conforme à l’origine » est une source fréquente d’inquiétude. Il est essentiel de comprendre ce que cela signifie pour un assureur. Il ne s’agit pas d’exiger que chaque boulon soit d’époque, une attente irréaliste pour un véhicule qui a vécu. La tolérance est de mise pour les pièces d’usure (pneus, freins) et les restaurations, à condition qu’elles respectent les spécifications techniques et l’esthétique du modèle à sa sortie.

Une restauration soignée, même avec des pièces refabriquées à l’identique, sera toujours valorisée car elle témoigne du soin apporté au maintien du patrimoine. Une peinture refaite dans une teinte qui existait au catalogue du constructeur à l’époque sera acceptée. En revanche, un coloris fantaisiste pourrait poser problème.

L’état conforme à l’origine ne signifie pas 100% pièces d’époque, mais le respect des caractéristiques techniques et esthétiques à la sortie d’usine.

– Spécialiste assurance moto ancienne, Auto Plus, AutoPlus

Le cas des motos personnalisées (Café Racer, Brat, Scrambler) est plus complexe mais pas rédhibitoire. Une modification profonde touchant au cadre ou à la motorisation déclenchera presque systématiquement deux exigences : une expertise de valeur pour déterminer le montant à assurer, et la souscription de garanties spécifiques, souvent accompagnées d’une surprime. La transparence avec l’assureur est ici la règle d’or.

Ce tableau résume la position habituelle des assureurs face aux modifications courantes.

| Type de modification | Acceptation Assurance | Conditions | Surprime éventuelle |

|---|---|---|---|

| Peinture non d’origine mais d’époque | Acceptée | Justification historique | Non |

| Changement cadre | Expertise obligatoire | Contrat sur mesure | Oui |

| Modification moteur | Expertise obligatoire | Contrat spécifique | Souvent |

Le statut ‘Youngtimer’ : des solutions d’assurance pour votre moto de valeur avant ses 30 ans

Entre la moto d’occasion et la moto de collection, une catégorie a pris une importance considérable : le « Youngtimer ». Ce terme désigne généralement les véhicules des années 80 et 90, âgés de 20 à 29 ans, qui suscitent un intérêt croissant pour leur potentiel patrimonial et spéculatif.

Analyse 2024 : Assurance et fiscalité des youngtimers

Les youngtimers, motos ou voitures des années 80-90, bénéficient d’une valorisation croissante. Assurer une youngtimer nécessite une approche spécifique reconnaissant leur valeur patrimoniale et spéculative. Les contrats dédiés incluent des critères spécifiques tels que le kilométrage limité et la preuve de l’intérêt historique, comme le détaille une analyse sur la fiscalité et l’assurance des youngtimers.

Les assureurs spécialisés ont su s’adapter en créant des contrats « Youngtimer » dédiés. Ces polices ciblent des modèles précis, souvent les sportives iconiques ou les séries limitées de ces décennies. Conscients de leur valeur, ces contrats imposent souvent un kilométrage annuel restreint (entre 5 000 et 8 000 km) et exigent de la part du propriétaire de prouver l’intérêt du modèle. Déjà, ces contrats représentent près de 25% des contrats spécifiques aux motos youngtimer.

Comme le suggère un expert d’Auto Plus, le contrat youngtimer est un excellent compromis. Il offre des garanties bien supérieures à une assurance classique (comme la valeur agréée) pour un tarif plus modéré qu’un contrat « collection » pur, protégeant ainsi efficacement un investissement passion avant qu’il n’atteigne son statut officiel.

Voici une comparaison des différentes formules d’assurance.

| Type de contrat | Tarifs moyens | Garanties principales | Limitation kilométrique |

|---|---|---|---|

| Assurance classique | Variable | Responsabilité civile, vol, incendie | Souvent aucune |

| Assurance youngtimer | Modérée | Valeur agréée, usage limité, pièces spécifiques | Oui, autour de 5 000 à 8 000 km |

| Assurance collection | Souvent la moins chère | Valeur agréée, restauration, garanties spécifiques | Très faible |

À retenir

- L’éligibilité est une analyse de valeur (rareté, histoire) et non juste un critère d’âge.

- Le profil du conducteur passionné est aussi déterminant que l’état de la moto.

- Les motos « Youngtimer » (20-29 ans) ont accès à des contrats spécifiques très avantageux.

- L’expertise en « valeur agréée » est cruciale pour une indemnisation juste et sans décote.

Constituer un dossier solide pour prouver la valeur et le statut de votre deux-roues

Pour convaincre un assureur, il ne suffit pas d’affirmer que votre moto est spéciale ; il faut le prouver. Un dossier bien monté est votre meilleur avocat et maximise vos chances d’obtenir un contrat adapté. Il doit raconter l’histoire de votre moto et témoigner du soin que vous y apportez.

Ce dossier doit inclure un portfolio de photos détaillées, l’historique du véhicule (si connu), les factures de restauration et d’entretien, et, si possible, une attestation d’un club de marque qui légitime l’intérêt du modèle. Pensez également à bien comprendre les spécificités d’une assurance collection par rapport aux contrats classiques.

Un point est non négociable pour une protection optimale : la différence entre la « valeur à dire d’expert » et la « valeur agréée ». Dans le premier cas, l’expert évalue votre moto après un sinistre, avec un risque de décote important. La « valeur agréée », elle, est fixée en amont, lors de la souscription, sur la base d’un rapport d’expertise. C’est ce montant, et pas un centime de moins, qui vous sera remboursé. C’est le Saint-Graal de l’assurance collection.

Checklist pour un dossier d’assurance complet

- Rassembler la carte grise avec mention « véhicule de collection »

- Constituer un dossier photo détaillé montrant l’état complet du véhicule

- Fournir les factures et preuves d’entretien et de restauration

- Obtenir un rapport d’expertise de valeur agréée récente

- Inclure une attestation ou preuve d’appartenance à un club spécialisé

Si votre moto est « limite » sur un critère (par exemple, 28 ans), un dossier irréprochable et un rapport d’expertise peuvent faire toute la différence. C’est un investissement initial qui sécurise la valeur de votre bien pour des années. Avant de vous décider, il est toujours judicieux d’utiliser un simulateur d’assurance pour comparer les offres en fonction des spécificités de votre machine.

Questions fréquentes sur les critères d’une moto de collection

Quels documents sont indispensables pour prouver le statut collection ?

Les documents les plus importants sont un rapport d’expertise en valeur agréée, un dossier photo complet et l’historique d’entretien. La carte grise de collection est un plus, mais pas toujours obligatoire.

Comment faire reconnaître la valeur réelle de ma moto ?

La méthode la plus fiable est de faire réaliser une expertise par un professionnel agréé. Conserver toutes les factures de pièces et de restauration permet également de justifier la valeur investie dans le véhicule.

Une moto « Youngtimer » peut-elle avoir une assurance collection ?

Pas un contrat « collection » au sens strict, mais elle peut bénéficier d’un contrat « Youngtimer » dédié. Ces contrats, conçus pour les motos de 20 à 29 ans, offrent des garanties similaires comme la valeur agréée, à des conditions adaptées (kilométrage limité).